5 février 2019

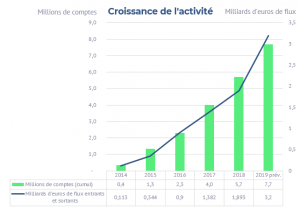

Lemonway, 1ère FinTech française avec 5,7 millions de comptes de paiement ouverts depuis 2012, poursuit son rythme de croissance en 2018 et affirme son leadership auprès des places de marché et des acteurs du financement participatif.

Lemonway a ouvert 1,7 millions de comptes en 2018, soit +43% par rapport à 2017 et a pour objectif d’en ouvrir 2 millions en 2019.

La société a traité un volume d’affaires de 1,9 milliards d’euros de flux contre €1,4 milliard l’année précédente (+37%) grâce à la croissance naturelle de ses plateformes partenaires qui continuent de se développer. La fintech ambitionne d’accélérer encore et d’atteindre les €3,2 milliards de flux en 2019.

Lemonway sert plus de 1 400 sites Internet à travers l’Europe dont 200 plateformes de financement participatif. Pionnier sur ce segment, elle en est le leader en France mais aussi en Italie et en Espagne, et compte bien profiter de cette position pour poursuivre sa croissance en 2019 sur ce marché prometteur.

L’année a également été marquée par une levée de fonds de €10 millions en juillet dernier et la signature de belles places de marché dont la Fédération Française de Football.

En 2019, Lemonway a pour objectif de renforcer sa présence auprès de clients « grands comptes » et devenir un des trois établissements de paiement leaders en Europe au service des places de marché, à travers le développement de ses activités au Royaume-Uni et en Allemagne.

« Notre plateforme de paiement nous permet d’accompagner tous les acteurs du web, et particulièrement les grandes places de marché et acteurs de financement participatif, qui ont besoin d’un outil adapté à la complexité de leurs flux de paiement et qui respecte les exigences règlementaires françaises et européennes », précise Damien Guermonprez, Président de Lemonway.

Pour conserver son leadership, la Fintech lancera en 2019 de nouveaux produits et services innovants basés notamment sur l’intelligence artificielle et la lutte contre la fraude.

Son Directeur Général, Antoine Orsini, a renforcé son comité de direction en 2018 avec notamment l’arrivée d’une nouvelle responsable Marketing et Communication, d’un Directeur Commercial et d’un Directeur de l’Innovation début 2019. Plus d’une dizaine de poste sont actuellement à pourvoir au sein de l’équipe commerciale, marketing et IT.

Contact presse :

Hana Ditta | Agence Fargo

[email protected] | 06 16 83 93 77